Стать клиентом

ВТБ ОнлайнДля частных клиентов

Бизнес Платформа ВТБДля малого и среднего бизнеса

ВТБ Бизнес-онлайнДля крупного бизнеса

Группа ВТБ

0

Особенности учета операций по эквайрингу при УСН

Автор статьи: Мария Барбаш, руководитель проекта, Департамент корпоративного цифрового бизнеса

5 минутВремя прочтения

09.02.2026Дата обновления

10.11.2022Дата публикации

Эквайринг – фактически необходимость для современного бизнеса. Терминалы стоят в кафе, продовольственных магазинах и бутиках. Но как правильно учитывать операции по приему безналичных платежей в бухгалтерских документах? Как не запутаться в многообразии справок и форм и проводить платежи без угрозы попасть под штраф? Сейчас расскажем.

Эквайринг при УСН: доходы

Каждый ИП среди прочей документации в обязательном порядке ведет так называемый КУДИР – книгу доходов и расходов.

В ней отображаются все движения денег по счету предпринимателя. В частности:

- Все суммы вносятся в графу «доходы» в день поступления денег на расчетный счет (тут напомним, что переводы между расчетными счетами предпринимателей могут «идти» по несколько дней);

- В доходах указывается «полная» сумма перевода от контрагента, до удержания комиссии банком-эквайером;

- К доходам относятся и авансы, они точно так же указываются в КУДИРе.

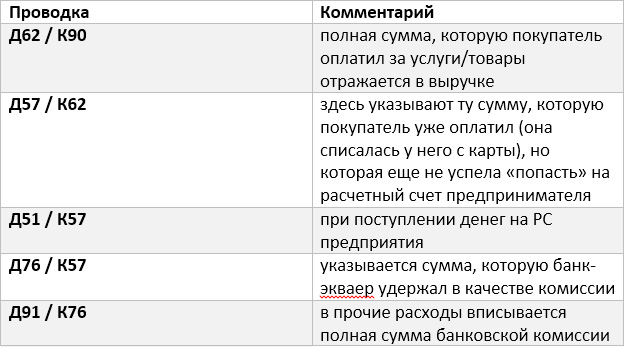

Эквайринг: проводка при УСН

Учет операций по эквайрингу (проводки по УСН) будут следующими:

- Особенности учета операций по эквайрингу при УСН

- В том же случае, если комиссия удерживается с контрагента после совершения перевода между расчетными счетами, делается проводка Д91 субсчет «Прочие расходы» / К 51.

Проводки при эквайринге в розничной торговле

Тут в принципе можно использовать практически то же, что и в случае с поступлением средств на расчетный счет предпринимателя:

Как считать УСН при эквайринге: пример

Рассмотрим ситуацию с такими персонажами:

- ИП Колокольцев А.В. – предприниматель, который решил купить 10 тонн гашеной извести;

- ООО «Колокольчики» – производитель извести, который продает ее Колокольцеву;

- «Морнингстарт-стандарт» – банк, в котором обслуживается ООО «Колокольчики».

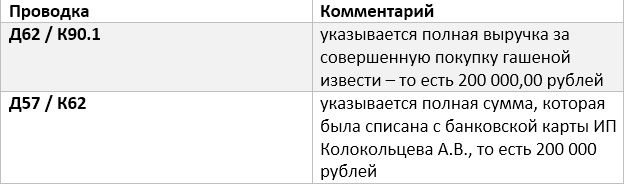

Итак, 2 декабря 2020 года ИП Колокольцев А.В. заказал гашеную известь у ООО «Колокольчики». Расплатился банковской картой, сумма покупки составила 200 000 рублей.

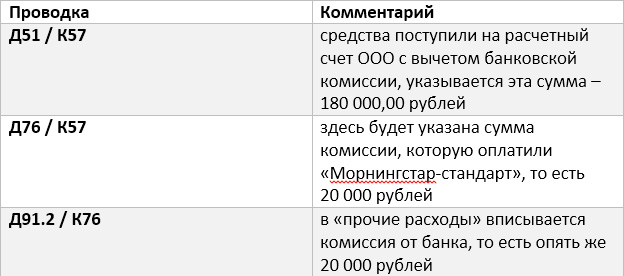

«Морнингстарт-стандарт» удержал комиссию – 20 000 рублей. На расчетный счет ООО «Колокольчики» поступило 180 000 рублей.

ООО «Колокольчики» используют систему налогообложения «доходы минус расходы».

Бухгалтер общества будет вносить записи два дня. В день покупки (2.12.2020) он использует проводки:

На следующий день, когда «Морнингстарт-стандарт» зачислил деньги на расчетный счет общества, бухгалтер указывает такие проводки:

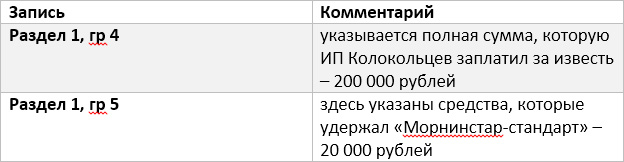

В этот же день (то есть в день зачисления средств на расчетный счет, 03.12.2020) бухгалтер вносит в КУДИР две записи:

Торговый эквайринг за три шага

- Нет расчетного счета в ВТБ

- Есть расчетный счет в ВТБ

1

Оставьте заявку

Позвоним, проконсультируем по тарифам эквайринга и условиям открытия расчетного счета

2

Заключите договор

Оформим документы и зафиксируем условия

3

Принимайте платежи

Подготовим, привезем и установим

терминал

Оставьте заявку прямо сейчас

Мы проконсультируем вас в ближайшее время

Форма загружается, подождите

Назад

Введите код из СМСОтправили код на +7

Данные организацииРедактировать

1

Оставьте заявку

Позвоним, проконсультируем и подберем выгодные условия

2

Заключите договор

Оформим документы и зафиксируем условия

3

Принимайте платежи

Подготовим, привезем и установим

терминал

Оставьте заявку прямо сейчас

Мы проконсультируем вас в ближайшее время

Форма загружается, подождите

Назад

Введите код из СМСОтправили код на +7

Данные организацииРедактировать

Может быть интересно