Группа ВТБ

0

Как рассчитывается ипотека

21.04.2023Дата публикации

Время чтения ~ 5 минут

Методики расчета платежей

Используем стандартные формулы для подсчета. В них используются всего несколько цифр, которые вы можете взять на сайте банка.

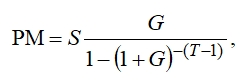

Аннуитетный платеж

Если по выбранной программе используются аннуитетные платежи, вам потребуется такая формула:

где:

PM — размер ежемесячного платежа,

S — остаток ссудной задолженности на дату начала периодического платежа,

G — месячная процентная ставка, выраженная в виде числовой десятичной дроби (не в %) и равная 1/12 от годовой процентной ставки по кредиту (например, годовая % ставка — 12% или 0,12, G = 0,01),

T — количество периодических процентных периодов, оставшихся до окончательного погашения ссудной задолженности.

Дифференцированный платеж

Для случаев, когда используется дифференцированный тип, формула другая:

РМ = платеж по основному долгу + оплата процентов.

Платеж по основному долгу выглядит так: тело кредита / количество месяцев выплат.

Проценты рассчитываются так: (О * С * Др) / Дг, где:

О — остаток долга по кредиту,

С — годовая процентная ставка,

Др — количество дней в расчетном периоде,

Дг — количество дней в году.

Плюсы и минусы разных типов платежей

Главное преимущество аннуитетного типа заключается в оплате одинаковой суммы в течение всего срока. Легко заранее планировать бюджет. Недостаток в том, что переплата по кредиту за весь период действия договора выше.

Преимущество дифференцированного типа заключается в том, что переплата будет меньше, чем для аннуитетных платежей. Но, с другой стороны, в первые месяцы финансовая нагрузка значительно выше.

Пример расчета

Предположим, вы решили оформить ипотеку размером 3 000 000 рублей на 20 лет (240 месяцев) под 8,9% в год с минимальным взносом 20% и аннуитетным типом платежей.

Потребуется первоначальный взнос в размере: 3 000 000 * 20 / 100 = 600 000 рублей.

Месячная ставка — 0,7417%.

Ежемесячный платеж по ипотеке составит:

Переплата составит:

29 799,14 * 240 — 3 000 000 = 4 151 793,6 рублей.

Учитывайте дополнительные расходы

Важно не забывать о том, что первоначальный взнос — не единственная сумма, которую нужно собрать до того, как подавать заявку на ипотеку. Деньги потребуются и на сопутствующие сделке услуги, поэтому важно располагать достаточной свободной суммой на оплату всех расходов.

Оценка недвижимости

Клиент заказывает у независимых экспертов оценку квартиры или дома, который планирует купить в ипотеку. Полученный отчет предоставляет в банк. Без отчета об оценке банк не одобрит ипотеку на выбранный объект.

Оценка выполняется один раз перед оформлением. Ее стоимость зависит от:

- размеров квартиры или дома,

- типа недвижимости,

- места расположения,

- тарифов выбранной компании.

В среднем один отчет в Москве может стоить 6 000–7 000 рублей, если жилье доступно для осмотра и до него не тяжело добираться.

В банке ВТБ отчет об оценке можно заказать онлайн, не выходя из дома. Он будет готов уже на следующий день.

Оплата страховки недвижимости

Составляет 0,2–1% от стоимости жилья. Конечная цена зависит от множества факторов, поэтому уточнять лучше в страховой компании. Например, цена полиса может вырасти из-за горючих материалов стен или выбора клиентом максимального пакета рисков. Оплачивается сразу на год. Например, за дом стоимостью в 6 000 000 рублей в Москве страховка может составить от 13 000 рублей.

Оплата страхования жизни

Зависит от нескольких факторов:

- Сумма кредита, которую вы берете на покупку квартиры или дома. Чем она больше, тем выше цена полиса.

- Возраст заемщика. Чем старше человек, тем дороже страховка.

- Количество включенных в пакет рисков. За максимальный набор страхования придется заплатить больше.

- Тариф. У каждой компании есть своя сетка тарифов, можно выбрать подходящий.

Точную сумму в год можно узнать у страховщика или в банке.

Оплата титульного страхования

В течение первых трех лет с момента регистрации права собственности потребуется страхование риска потери права собственности (титула). Это добровольный вид страхования, но отказ от него может привести к повышению ставки.

Средний годовой тариф на титульное страхование составляет 0,3–0,4% от стоимости жилья. Чем сложнее история объекта, тем выше тариф.

Нотариальные расходы

Если покупатели квартиры — семейная пара, может потребоваться нотариально заверенное согласие второго супруга на покупку жилья и оформление ипотеки.

Средняя стоимость заверения одного документа в Москве — от 3 500 рублей.

Юридическая проверка

Можно дополнительно заказать юридическую проверку недвижимости у сторонних специалистов. Они проверят собственников, прописанных лиц, изучат документы и правомерность продажи собственности. Цена услуги зависит от тарифов компании, истории жилья, количества собственников и других факторов. Средняя цена на услугу в Москве — 16 000 рублей.

Налог на имущество физических лиц

С момента приобретения квартиры или дома у вас появляется обязанность раз в год платить налог. Оплачивать налоги необходимо каждый год до 1 декабря. Платежку можно найти в личном кабинете на сайте ФНС или в личном кабинете на «Госуслугах».

Если у вас остались вопросы, мы с удовольствием ответим на них в отделениях банка ВТБ или по телефону горячей линии. Обращайтесь, мы вместе найдем решение и подберем подходящие вам условия ипотеки.