Показатели маржинального кредитования

- Какие есть показатели маржи

- Пример: как рассчитываются маржинальные показатели

- На какие показатели смотреть в приложении в ВТБ Мои Инвестиции

Какие есть показатели маржи

Маржинальное кредитование связано с повышенным риском. И чтобы контролировать размер возможных убытков, брокер установил специальные маржинальные показатели. Благодаря им брокер следит, чтобы доля ваших собственных денег и активов в портфеле не опускалась ниже установленных значений.

Чтобы определить максимальный размер кредитного плеча — то есть как много денег или бумаг вам может одолжить брокер под залог ваших активов — рассчитываются 3 показателя: стоимость портфеля, начальная маржа и скорректированный уровень начальной маржи.

Стоимость портфеля (S) — это все ваши активы минус все долги. Для оценки портфеля принимаются активы, которые входят в список ликвидных инструментов.

Начальная маржа (M0) — считается как сумма произведений стоимости ценной бумаги и ее ставки риска по всем активам и валюте в портфеле. Фактически суммируются все риски каждой валюты, в которой оценивается актив в портфеле. После чего полученная сумма приводится к одной валюте. Начальная маржа используется, чтобы рассчитать показатель НПР1.

Рассчитывается по формуле:

М0 = (ЦБ1Dн1 (long : short) + ЦБ2Dн2(long : short)+…+ЦБn*Dнn(long : short))*FXRatej,m

ЦБi — стоимость i-ых ценных бумаг в портфеле клиента. Если по ценной бумаге открыта короткая позиция, то берется их стоимость по модулю.

Dнi(long) — ставка дисконта для ценной бумаги, если открыта длинная позиция по ней;

Dнi(short) — ставка дисконта для ценной бумаги, если открыта короткая позиция по ней;

FXRatej,m — курс j-й валюты к основной валюте — рублю.

Минимальная маржа (Mx) — этот показатель равен половине размера начальной маржи. Mx = M0 : 2. Минимальная маржа используется, чтобы рассчитать показатель НПР2.

Чтобы рассчитать стоимость портфеля, начальную и минимальную маржу, ценные бумаги оцениваются по последней сделке на бирже.

Скорректированный норматив покрытия риска рассчитывает начальную маржу с учетом всех уже поданных заявок и заявки, которая подается в настоящий момент.

Если показатель опустится ниже 0, такую заявку отклонят.

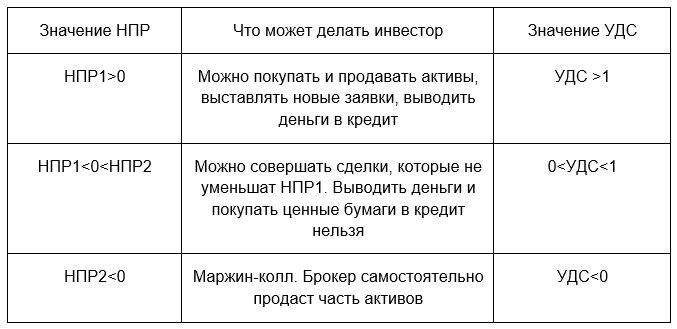

УДС — уровень достаточности средств. Он показывает, может ли клиент выполнить свои обязательства по заключенным сделкам. УДС отражается в системах удаленного доступа банка.

Рассчитывается по формуле:

УДС = НПР2 : (начальная маржа – минимальная маржа)

Также здесь используются показатели норматива покрытия рисков НПР1 и НПР2.

НПР1 рассчитывается как стоимость портфеля – начальная маржа. Если НПР1 больше 0, то можно выводить деньги в маржу до достижения максимального плеча. Если НПР1 меньше 0, то выводить деньги или покупать ценные бумаги в кредит нельзя.

НПР2 рассчитывается как стоимость портфеля – минимальная маржа. Если НПР2 меньше 0, то брокер самостоятельно закроет часть позиций инвестора. Это называется маржин-колл.

Чтобы рассчитать начальную и минимальную маржу в целом по портфелю, нужно сложить начальную и минимальную маржу по каждому ликвидному активу.

- Активы, которыми вы владеете, учитываются по ставкам лонг.

- Активы, по которым открыта короткая позиция — по ставкам шорт.

- У рубля начальная и минимальная ставка риска равна нулю, поэтому его не учитывают при расчете начальной и минимальной маржи всего портфеля.

Если у вас есть лимитные заявки, то на индикаторе ликвидного портфеля вместо начальной маржи будет отображаться скорректированная начальная маржа.

- Скорректированная маржа учитывает все активные лимитные заявки, как будто они уже исполнены в нужном объеме и по ценам, которые были в них указаны.

- Скорректированная начальная маржа одного ликвидного актива = стоимость актива * его начальная ставка риска лонг – стоимость активных лимитных заявок.

Если стоимость ликвидного портфеля опустится ниже начальной маржи, вы сможете выкупить часть заемных активов, но не сможете заключать новые сделки, которые снижают уровень достаточности средств.

Правила расчета маржинальных показателей можно найти:

- в указаниях Банка России от 26.11.2020 № 5636-У «О требованиях к осуществлению брокерской деятельности при совершении брокером отдельных сделок за счет клиента»,

- «Правилах расчета показателей достаточности активов» (приложение № 11) регламента оказания услуг на финансовых рынках банка ВТБ.

Пример: как рассчитываются маржинальные показатели

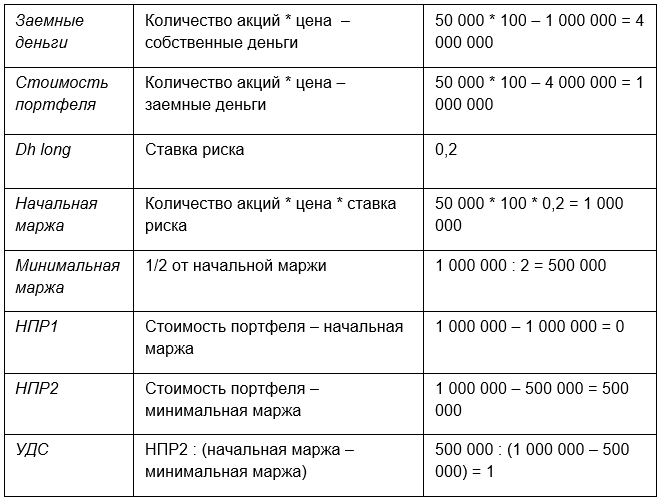

Длинная позиция, или «лонг». Инвестор с подключенным маржинальным кредитованием покупает 50 000 акций компании по 100 ₽ за штуку. Собственные деньги — 1 млн ₽.

Как рассчитываются показатели:

Благодаря маржинальному кредитованию инвестор купил 50 000 акций вместо 10 000 — исходя из ставки 0,2. При этом израсходовано максимальное количество заемных денег (УДС = 1).

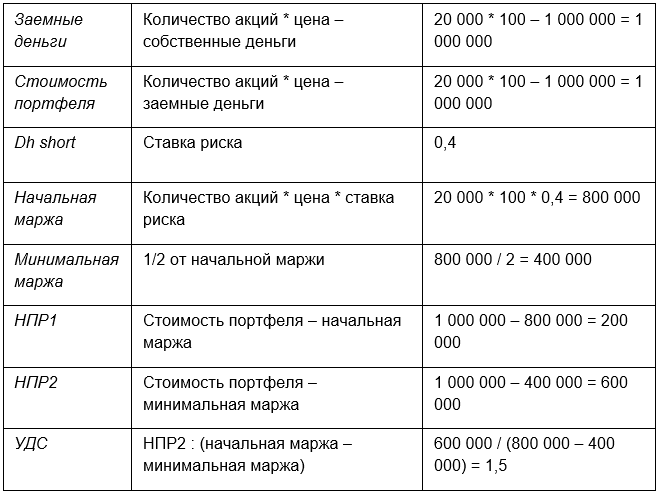

Короткая позиция, или «шорт». Инвестор с маржинальным кредитованием продает 20 000 акций компании, которых у него нет на счете, по 100 ₽ за штуку. Собственные деньги — 1 млн ₽.

Как рассчитываются показатели:

Инвестор рассчитывает, что цена упадет ниже 100 ₽, чтобы купить акции, вернуть их брокеру и получить прибыль. Показатели позволяют инвестору совершать сделки, выставлять заявки и выводить деньги в маржу.

Но если цена вырастет до 130 ₽, показатели изменятся:

- НПР1 = -40 000,

- УДС = 0,92.

Тогда инвестор уже не сможет выводить деньги, покупать и продавать активы в маржу. Он сможет только совершать сделки, которые не уменьшают НПР1.

Если цена будет расти и дальше, брокер может принудительно продать активы клиента, чтобы закрыть долг. Например, при цене 255 ₽ значение НПР2 = -20 000, что приведет к маржин-коллу.

На какие показатели смотреть в приложении в ВТБ Мои Инвестиции

В приложении вы можете следить за устойчивостью портфеля. Она показывает, достаточно ли у вас залога под взятые взаймы активы.

Если вы займете у брокера деньги или ценные бумаги, в приложении ВТБ Мои Инвестиции у вас начнет отображаться раздел «Устойчивость портфеля».

Если показатель зеленый — залога достаточно, если оранжевый — скоро может потребоваться увеличить залог, если красный — залога недостаточно.

Когда залога будет недостаточно, вам придут СМС и письмо на электронную почту, что его нужно увеличить. Если этого не сделать, брокер может принудительно продать часть активов с вашего счета. Такая ситуация называется маржин-колл.

Помощь

Банк ВТБ (ПАО) (Банк ВТБ). Генеральная лицензия Банка России № 1000. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040—06492—100000, выдана: 25.03.2003 г. Сведения о Банке ВТБ внесены в единый реестр инвестиционных советников решением Банка России от 24.12.2018. Банк ВТБ является членом Национальной ассоциации участников фондового рынка (НАУФОР) по виду профессиональной деятельности на рынке ценных бумаг: инвестиционное консультирование. Подробнее.

Информация о финансовых инструментах (информационный документ) по ссылке